Et skatteregime som fungerte - en stund

27. februar 2025Kilde: Denne saken er hentet fra ChatGPT bortsett fra siste avnitt som er fra Youtube og kan (som alt annet) være beheftet med feil. Det gjør den ikke mindre tankevekkende rundt de store linjene.

I etterkrigstiden (etter andre verdenskrig) var skattesatsene på formue og inntekt i USA svært høye sammenlignet med i dag. Imidlertid er det viktig å merke seg at USA ikke har hatt en egen formuesskatt (wealth tax) på føderalt nivå, slik som i enkelte europeiske land. Likevel ble formue indirekte beskattet gjennom arveavgift (estate tax), gaveavgift (gift tax), og kapitalgevinstskatt (capital gains tax).

Her er en oversikt over beslektede skatter i etterkrigstiden:

-

Inntektsskatt (Federal Income Tax):

Rett etter andre verdenskrig, på slutten av 1940-tallet og gjennom 1950-tallet, var toppskattesatsen for inntekt svært høy. For eksempel: I 1944–1945: Toppinntektsskatten var på 94 % for inntekter over $200 000 (tilsvarer millioner i dagens verdi). På 1950-tallet lå toppskattesatsen stabilt på 91 %, og dette varte til tidlig på 1960-tallet. -

Arveavgift (Estate Tax):

Arveavgiften (estate tax) har fungert som en form for formuesskatt ved overføring av rikdom. På 1940- og 1950-tallet var den høyeste arveavgiftssatsen opptil 77 % for svært store bo (over $10 millioner på den tiden). Denne høye satsen varte fram til 1976, da taket ble senket gradvis. -

Gaveavgift (Gift Tax):

Gaveavgift var også et virkemiddel for å forhindre at velstående personer unngikk arveavgiften ved å gi bort store verdier mens de levde. Satsene fulgte i stor grad arveavgiftssatsene, med maksimale satser som nådde opptil 77 % i samme periode. -

Kapitalgevinstskatt (Capital Gains Tax):

Skatten på kapitalgevinster (fortjeneste fra salg av eiendom, aksjer, og andre investeringer) var lavere enn toppinntektsskatten, men den har variert betydelig gjennom tiårene. På 1950-tallet var den høyeste kapitalgevinstskatten rundt 25 %, mens inntektsskattesatsene var langt høyere.

Sammendrag:

- USA har aldri hatt en direkte formuesskatt på føderalt nivå, men store formuer ble indirekte beskattet gjennom svært høye arve- og gaveavgifter, samt progressiv inntektsskatt.

- Toppinntektsskatten var ekstremt høy i etterkrigstiden (opptil 91–94 %).

- Arveavgiften kunne være så høy som 77 % for store formuer.

- Kapitalgevinstskatten var lavere, men fremdeles betydelig.

Utviklingen av skattesatser på formue og beslektede skatter i USA (1940–2020)

Selv om USA aldri har hatt en direkte formuesskatt (wealth tax) på føderalt nivå, har landets skattepolitikk endret seg betydelig siden etterkrigstiden, spesielt når det gjelder inntektsskatt, arveavgift og kapitalgevinstskatt. Her er en oversikt over hvordan disse skattene har utviklet seg over tid:

Inntektsskatt (Federal Income Tax)

- 1944–1963: Høyeste marginalskatt på 91–94 % for de aller rikeste (inntekter over ca. $200 000 på den tiden).

- 1964: Lyndon B. Johnson reduserte toppskattesatsen til 77 %.

- 1981: Ronald Reagan startet en rekke skattekutt, og i 1986 falt toppskattesatsen til 50 %.

- 1988–1992: Toppinntektsskatt senket til 28 % under Reagan-administrasjonen.

- 1993–2000: Bill Clinton økte skatten til 39,6 %.

- 2001–2012: George W. Bush senket den til 35 %.

- 2013–2017: Barack Obama økte den igjen til 39,6 %.

- 2017–nå: Donald Trump reduserte toppskattesatsen til 37 %.

Konklusjon: Etterkrigstidens svært høye skatter for de rikeste har gradvis blitt senket, spesielt etter 1980-tallet.

Arveavgift (Estate Tax)

Arveavgiften (estate tax) har lenge vært et viktig verktøy for å beskatte store formuer ved generasjonsskifte. Her er utviklingen:- 1941–1976: Høyeste sats var 77 % for bo over $10 millioner.

- 1981: Ronald Reagan reduserte den til 55 %.

- 1997–2001: Bill Clinton beholdt 55 %, men økte skattefrie grenser.

- 2001–2010: George W. Bush senket den gradvis til 45 % og fjernet den helt i 2010.

- 2011–2017: Obama gjeninnførte den med en toppsats på 40 %.

- 2017–nå: Trump-administrasjonen beholdt 40 %, men økte bunnfradraget til over $11 millioner.

Konklusjon: Arveavgiften har blitt drastisk redusert siden 1980-tallet, og i dag rammer den kun de aller rikeste.

Kapitalgevinstskatt (Capital Gains Tax)

- 1950–1960-tallet: Høyeste sats var ca. 25 %.

- 1978–1981: Jimmy Carter senket den til 28 %.

- 1986–1997: Reagan økte den igjen til 28 %, men Bill Clinton senket den til 20 %.

- 2003–2012: George W. Bush senket den til 15 %.

- 2013–nå: Obama økte den til 20 % (pluss en ekstra skatt på 3,8 % for høyinntektsgrupper).

Konklusjon: Kapitalgevinstskatten har vært langt lavere enn inntektsskatt, og store formuer beskattes i dag relativt mildt gjennom investeringer.

Forsøk på formuesskatt (Wealth Tax)

Selv om USA aldri har hatt en formuesskatt, har det vært politiske forslag:- Elizabeth Warren og Bernie Sanders (2020) foreslo en formuesskatt på 2–8 % for milliardærer, men det ble ikke vedtatt.

- Delstater som California og New York har vurdert egne formuesskatter, men de møter stor motstand.

Oppsummering

| År: |

Inntekt skatt (høyeste sats:) |

Arveavgift (høyeste sats:) |

Kapital gevinst skatt (høyeste sats) |

| 1945 | 94 % | 77 % | 25 % |

| 1960 | 94 % | 94 % | 25 % |

| 1980 | 70 % | 55 % | 28 % |

| 1990 | 28 % | 55 % | 28 % |

| 2000 | 39,6 % | 55 % | 20 % |

| 2010 | 35 % | 0 % (*) | 15 % |

| 2020 | 37 % | 40 % | 23,8 % |

* = midlertidig fjernet i 2010

Trender:

- USA har gradvis redusert skattene på rike personer siden 1950-tallet.

- Kapitalinntekter er i dag beskattet lavere enn arbeid.

- Arveavgiften rammer færre mennesker i dag enn før.

- Direkte formuesskatt har aldri blitt vedtatt på føderalt nivå.

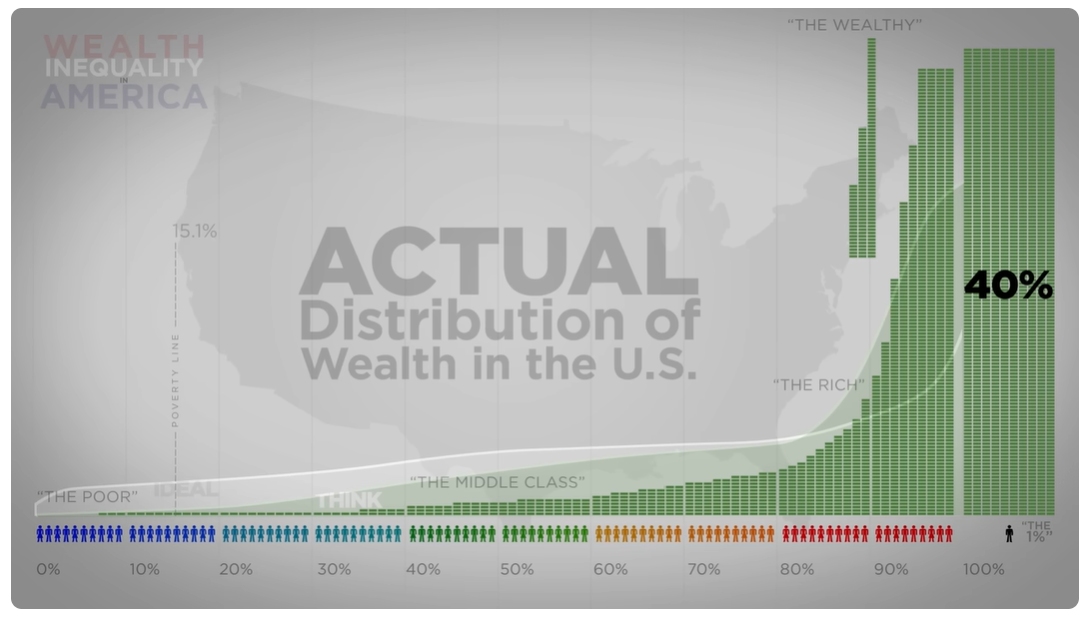

Hvordan ble rikdom fordelt i USA i 2012?

Denne figuren stammer fra en youtube video og viser at de 1 % rikeste eier 40 % av rikdommen i USA:

Trenden ser ut til å svekkes noe mot 2025:

- I 2011 eide den rikeste 1 % av den amerikanske befolkningen 43 % av landets totale formue.

- Ifølge en studie fra Federal Reserve i september 2017, eide den øverste 1 % 38,5 % av landets formue i 2016.

- Data fra Federal Reserve viser at i fjerde kvartal 2021 eide den øverste 1 % 30,9 % av USAs formue, mens de nederste 50 % eide 2,6 %.